Les assureurs auto ont tendance à communiquer avec vous dans un langage que vous ne maîtrisez pas ? Ne vous inquiétez plus cet article est là pour vous aider.

Les contrats d’assurance auto

Vous venez d’acquérir un nouveau véhicule ? Sachez qu’il est indispensable que tout véhicule motorisé soit assuré et ce même s’il ne circule pas. En France, le minimum obligatoire est l’assurance au tiers, mais il existe trois niveaux de protection pour assurer vos différents véhicules.

Assurance au tiers

C’est l’assurance qui propose le plus bas niveau de garantie et c’est la formule minimum pour assurer tout type de véhicule motorisé. Elle couvre tous les dommages corporels et matériels causés par votre véhicule à des tiers.

Cependant, en cas d’accident responsable votre véhicule et vous n’êtes pas pris en charge. Ainsi, les réparations de votre véhicule sont à votre charge tout comme vos frais d’hospitalisation en cas de dommages corporels, même graves.

Seuls les passagers avec vous sont couverts pour des dommages corporels ou matériels puisqu’ils sont considérés comme des tiers.

Assurance au tiers étendu

Si l’assurance au tiers est la formule minimum obligatoire sur le territoire français, il est possible d’ajouter d’autres garanties dites complémentaires à cette même formule. Afin de personnaliser votre offre vous pouvez choisir d’améliorer votre protection selon des paramètres qui peuvent être : les différents usages de votre véhicule, le type de véhicule que vous assurez ou encore votre kilométrage annuel.

Pour bien comprendre les différentes possibilités de garanties complémentaires il existe des comparateurs sur internet tel que comparer-les-assurances-auto.com qui vous propose un accompagnement personnalisé pour faire correspondre votre contrat d’assurance avec votre profil.

Assurance tous risques

Cette formule est la plus complète puisqu’elle vous propose le plus haut niveau de protection pour assurer votre véhicule. En effet avec un tel contrat d’assurance, vous êtes couvert des dommages corporels et matériels causés à une tierce personne et également des dommages corporels et matériels que vous subissez, même en cas d’accident responsable.

Lorsque vous achetez un véhicule neuf, il est préférable de choisir un contrat d’assurance tous risques puisque les pièces sont chères et en cas d’accident mieux vaux s’assurer une bonne couverture. Dans le cas où vous assurez un véhicule de plus de 10 ans, le contrat d’assurance tous risques devient moins intéressant puisque les frais de remise à neuf dépassent souvent la valeur de l’argus de votre véhicule.

Pay As You Drive / Pay How You Drive

Une fois le niveau de garantie choisi, il vous faut bien comprendre le fonctionnement de l’assurance pour mieux appréhender la tarification selon les profils. Pour bénéficier de la couverture d’une assurance auto vous devez vous acquitter d’une prime d’assurance mensuelle, trimestrielle, semestrielle ou annuelle.

A l’heure actuelle, les contrats d’assurance auto suivent le principe du « Pay As You Drive ». Les assureurs suivent avec attention le nombre de kilomètres que vous parcourez sur une année pour établir le tarif. Plus vous réalisez de kilomètres sur une année, plus les assureurs vous considèrent comme un profil « risqué » et plus vous payerez cher vos primes d’assurance. Au contraire, si vous parcourez peu de kilomètres sur une année alors ces primes seront moins élevées du fait des risques moins importants que vous représentez aux yeux des assureurs.

Outre-manche, une nouvelle pratique très en vogue fait son apparition, c’est le « Pay How You Drive ». Le principe est simple l’assureur analyse vos déplacements grâce à un capteur placé à l’intérieur de votre véhicule qui envoie des informations sur votre conduite. L’assureur peut alors établir le tarif applicable à votre profil. Si vous êtes jugé « profil à risque » il est logique que l’assureur vous considère comme « dangereux » et vous ne pourrez pas bénéficier d’avantages tarifaires, au contraire si vous êtes jugé bon conducteur vous pouvez bénéficier d’un bonus plus élevé.

Bonus/Malus

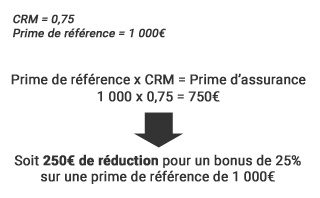

La dénomination du bonus/malus est le CRM (Coefficient de Réduction-Majoration). Ce coefficient intervient dans le calcul du prix de votre prime d’assurance. Le CRM est donc un coefficient multiplicateur qu’il faut appliquer à votre prime de référence.

Lors de la souscription à un premier contrat d’assurance ou après une interruption de trois ans minimum, votre coefficient est égal à 1. Il varie en fonction du nombre d’années d’assurance que vous passez avec ou sans accident.

Une année sans accident responsable vous donne droit à 5% de réduction du coefficient de réduction pour l’année suivante. Néanmoins, la réduction totale ne peut dépasser les 50%. Dans le cas d’accident responsable votre coefficient sera majoré de 25%. Si vous êtes jugé partiellement responsable la majoration sera de 12,5%.

Dans le cas où vous êtes impliqué dans plusieurs accidents responsables la même année, sachez que tous les malus se cumulent. Néanmoins, pour éviter des malus trop importants et des primes d’assurances excessives tous les malus s’annulent après deux ans de contrat passés sans accident, le coefficient est alors réinitialisé à 1.

Si vous voulez connaitre votre bonus/malus vous pouvez demander un relevé d’information auprès de la compagnie d’assurance. Sur ce document vous trouverez l’historique de tous les sinistres sur une période de cinq ans.

Loi Hamon ou Loi Consommation

Si après avoir lu cet article vous souhaitez revoir votre offre et vous ne connaissez pas les modalités de résiliation de votre contrat, sachez qu’il existe une loi créée pour vous aider.

En effet, depuis le 1er janvier 2015, vous avez la possibilité de résilier votre contrat d’assurance habitation, auto et moto à tout moment un an après la signature. La loi Hamon, ou loi à la consommation, permet de renforcer l’aspect concurrentiel des marchés de l’assurance. Ces résiliations n’engagent aucuns frais de résiliation ni aucune pénalité pour l’assuré.